miércoles, 27 de febrero de 2013

Fotos remixadas

jueves, 21 de febrero de 2013

El discreto encanto de Rocas y Evitas

(Publicado el 20 de febrero de 2013 en Foco Económico.)

Como señalé en más de una ocasión (recientemente, acá), esta correlación no nos dice mucho sobre la causalidad de la relación, sobre todo en un contexto de inflación inercial como el argentino donde, en ausencia de estímulos monetarios, la variación de precios se ubicaría, por indexación a la inflación pasada (en rigor, expectativas adaptativas), arriba del 20%. ¿La inflación de 2012 fue alta porque el Banco Central emitió pesos a un ritmo alto para financiar al Gobierno, o se emitió a un ritmo alto porque, con precios que incorporaban expectativas de inflación arriba del 20% una emisión menor habría elevado las tasas y provocado una recesión? Difícil (y aburrido) dirimir esta cuestión semántica de manera concisa. (Me basta con señalar que, personalmente, pienso que la idea de bajar esta inflación inercial al 10% reduciendo la tasas de expansión monetaria a un 10% me parece económicamente naif, e innecesariamente costosa.)

Dejando de lado los tecnicismos (y abstrayéndonos por simplicidad de la demanda de dinero bancario que asumimos constante), la teoría monetaria nos dice que la cantidad de billetes que la gente tiene en sus bolsillos (el circulante) es proporcional más o menos al gasto y que el gasto lo es al producto bruto nominal. En una situación de inflación cero, si la cantidad de dinero inicial es 100 y el producto real crece 5%, la población gastará 5% más y demandará un 5% más de pesos: 5 pesos adicionales que debe emitir el Banco Central. Esta renta del banco central, el llamado señoreaje, no sería inflacionaria: sólo emite para compensar el crecimiento.

Si en vez de cero la inflación esperada e incorporada en precios y salarios es del 10%, el 5% de crecimiento real nos darán un aumento del gasto (y de la demanda de pesos) del 15%, induciendo al Banco Central a emitir 15 pesos. La emisión sería “endógena” a la inflación, con lo que (aquí la semántica se complica) no la estaría causando sino convalidando: si emitiera menos habría un déficit de pesos que provocaría el aumento de la tasa de interés y el enfriamiento de la demanda que, eventualmente, reduciría la inflación a niveles compatibles con la nueva tasa de emisión monetaria.

Si emitiera más, en cambio, estaría echando combustible a la suba de precios. Si el Banco Central emitiera, por ejemplo, 20 pesos en vez de los 15 que se demandan, los 5 pesos excedentes tienen dos posibles destinos: engordar la billetera (más pesos para el mismo gasto, que es igual a decir que cada billete pasa más tempo en la billetera, lo que en jerga económica se asocia con una menor velocidad del dinero) o aumentar los precios (elevando la inflación de 15% a 20%). En este caso, podría decirse que este 5% adicional fue causado por la emisión (semántica con la que mis insignes colegas monetaristas sin duda disienten).[1]

Si leemos de nuevo los dos ejemplos, notamos enseguida que la diferencia entre (por llamarlas de algún modo) inflación endógena y monetaria es que en la primera asumimos que la inflación precede a la emisión y en la otra asumimos lo contrario.

En todo caso, independientemente de la incidencia de la inflación inercial, o de lo que se piense de ella, intuitivamente, una expansión monetaria mucho mayor a la inflación esperada debería empujar la inflación hacia arriba. Sobre todo si la creciente inestabilidad de precios reduce la demanda por saldos reales por aumento de la velocidad (más simple: la erosión inflacionaria hace que me quemen los pesos en la billetera y me esmere por sacármelos rápidamente de encima). Por eso llama la atención que en la Argentina pase exactamente lo contrario.

En 2012 nuestra base monetaria creció 38%. El PBI creció alrededor del 1%. La inflación minorista se ubicó en 25%-26% según estimaciones privadas. De esto último surge un aumento del PBI nominal que, asumiendo un deflactor del PBI similar a la inflación (digamos, compensando el efecto positivo del aumento de los términos de intercambio con el negativo del dólar bajo), no daría un crecimiento del producto nominal del 27%. ¿Dónde se fue el resto del dinero?

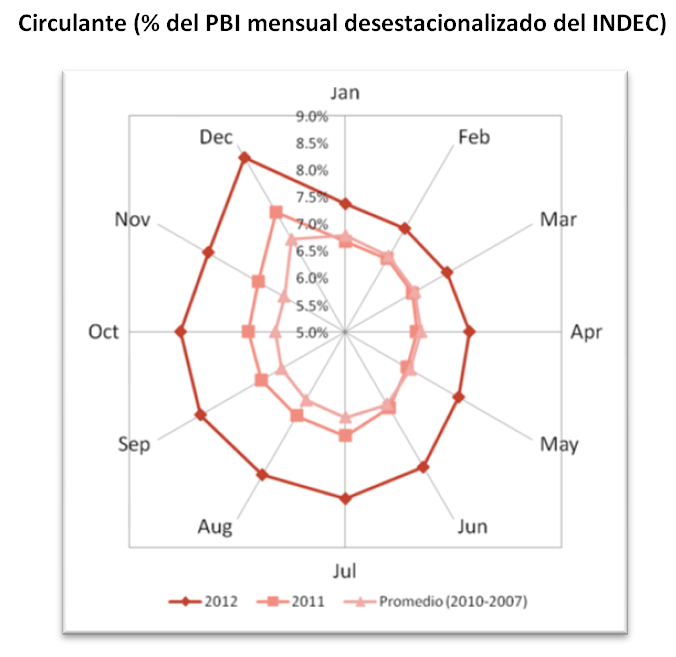

Parte de la respuesta se insinúa en el gráfico anterior: la series correlacionan, pero el crecimiento del circulante (y, en los últimos meses, de depósitos a plazo) es marcádamente superior a la de la base monetaria.

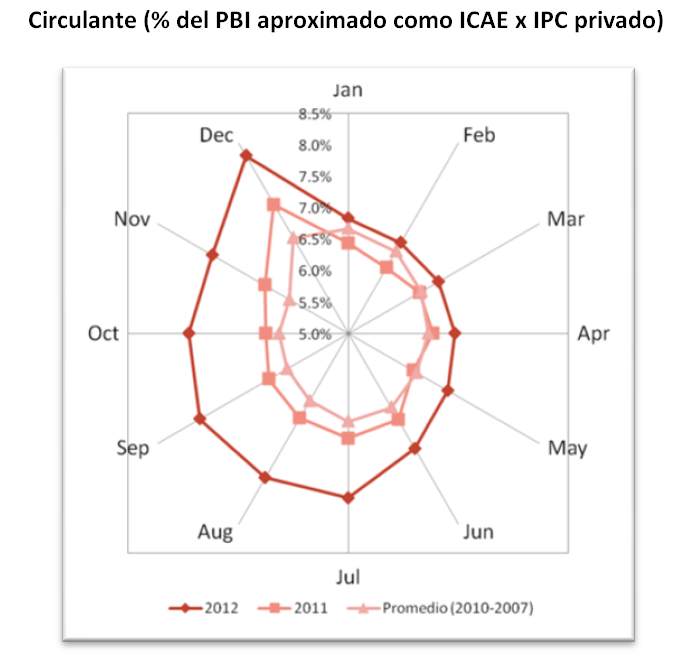

El siguiente gráfico ilustra la misma respuesta, con lupa: el aumento histórico de la demanda de saldo líquidos, como porcentaje del PBI nominal, tomando el dato del INDEC,…:

…tomando la aproximacion del ICAE multiplicada por el IPC privado…:

…y como porcentaje del M2:

Circulante (como % de M2)

¿Qué significa esto? Que, ajustando por inflación (y a pesar de la inflación), tenemos más Rocas y Evitas en los bolsillos (o en el cajón del escritorio).[2] Más en general, que (la mayor parte de) la emisión por arriba de la inflación no fue a más inflación como indica la teoría monetaria.

¿Cómo se explica ésta aparente anomalía? Por un lado, está el corralito cambiario, que combina tasas reales negativas con la inaccesibilidad de activos de ahorro (activos externos, inmuebles dolarizados) y cierta saturación de la demanda de bienes durables. Por el otro está, también, el corralito cambiario, que promueve la desbancarización e informalización paulatina de la economía (de la que previamente era formal y estaba bancarizada, se entiende): cada vez que un comprador y un vendedor pasan por el mercado cambiario paralelo quedan “impositivamente descalzados”: declararon pesos y tienen dólares, o viceversa. De ahí que la mayor parte de esos pesos descalzados no regresen al banco sino a la billetera o al cajón del escritorio. Y que se generalicen las transacciones en efectivo.

También podríamos mencionar las tasas reales negativas, aunque éstas eran igualmente negativas hace dos años y los depósitos a plazo fijo de hecho se aceleraron hacia fin de año. Por último (un factor difícil de mensurar) está el temor: la presión de la AFIP sobre la economía informal (bienvenida a pesar de sus motivos parafiscales) induciría al ahorrista gris a mantenerse lejos del registro bancario.

Lo interesante de la situación, más allá del desvío temporario de lo que normalmente esperaríamos de la aceleración de la emisión neta de dinero, es su potencial inestabilidad. Desde los inicios de la posconvertibilidad, el Banco Central argentino viene testeando los límites de la “remonetización” empujando las tasas de interés por debajo de la inflación, a la larga con efectos previsiblemente inflacionarios. No es improbable que el BCRA vuelva a tentarse con seguir quebrando récords de dinero en poder del público. Pero esta vez la demanda de dinero parte de niveles inusualmente altos y una rápida reversión a niveles históricos podría llevar a una dinámica turbulenta difícil de gestionar por un banco central que hasta ahora sólo supo esterilizar mal y, sobre todo, tarde.

En el ínterin el laboratorio económico argentino seguirá explorando los límites de la ciencia económica, para delicias de su público.

__________________________

[1] Demasiado “superneutral” este argumento, me comenta un colega. Cierto, la emisión podría tener efectos sobre la oferta (por ejemplo, más impresión de billetes) pero la simplificación evita frenos en la trama y no cambia sustancialmente el argumento.

[2] Para aquellos lectores no versados en la numismática argentina, merefiero a los rostros que adornan los billetes locales de máxima denominación (100 pesos).

miércoles, 20 de febrero de 2013

Tasas Chinas 2.1: Esperando la crisis

Invitado: Martín Lousteau. Libro del día: Noches Azules, de Joan Didion.

Soundtrack: Múm, Zeppelin, Wolfgang Press, Patti Smith, Wilco.

Les dejo la introducción de la segunda temporada:

“Lo único que pregunto es si la crisis llegará antes o después de las elecciones”, se preguntaba (o me preguntaba) una lectora después de leer la última columna de Tasas Chinas en Perfil.

Lamento informarte, estimada lectora, que la crisis no llegará.

Por algún motivo que seguramente tiene raíces históricas, como casi todo en esta vida, vivimos esperando la definición. Un escenario en el que nada cambia, o en el que todo cambia de manera pausada, imperceptible, como en un estofado lento, es difícil de concebir, y ciertamente mucho más dificil de vender. Especialmente si este escenario intermedio, neurótico, está asociado, como casi todo en esta vida, al malestar y al deseo insatisfecho.

Tenemos una aversión natural a la medianía. Soñamos con un desenlace, un cierre, y la fantasía de la crisis es un cierre tan bueno como cualquier otro.

¿Rebotamos o colapsamos?

La desangelada intelectualidad oficialista apuesta al rebote de la mano de China, Brasil, la soja o Vaca Muerta. Le prende una vela a una virtuosa alineación de países y commodities mientras espera la muerte del capitalismo destituyente.

La intelectualidad opositora, por su parte, le prende una vela a la inflación y al dólar blue, esperando que las penurias económicas y el voto negativo hagan el trabajo por ellos. La analogía literaria de esta oposición estática (¿extática?) y expectante no es la espera de Beckett sino la de Buzzati: el capitán Drogo insistiendo con la rutina militar de la Fortaleza en el desierto, anticipando la invasión de los tártaros que nunca llega. La crisis que nunca llega.

Argentina no emerge ni se hunde: va a la deriva en un largo crepúsculo. El producto no cae pero sube menos que el 5% con el que se ilusionaban los economistas de Estado a principio de año. Indiferente a las necesidades mediáticas y políticas, la economía camina justo en el medio, entre el colapso y el milagro, entre los sueños de las viudas de la convertibilidad y las aspiraciones de los soldados de Cristina. La economía camina lento.

Cuesta imaginar esta deriva sin desenlace, pero es lo que hay. Probablemente nos esperen tres años más de inverosímiles discusiones sobre los orígenes de la inflación y las amenazas del neoliberalismo. Tres años de vehemente improvisación, de autocelebración y liturgia por cadena nacional. Tres años de gesta verborrágica y silenciosa claudicación. Tres años de enervante calma chicha.

Tres años de impotencia.

O tres años para pensar el futuro, para construir una alternativa que no huela a reciclaje.

Nada sucederá por sí sólo. La crisis no nos salvará. Hay que remar.

Inflación: Adicción

Pero la inercia tiene en la actualidad otro argumento, más político: el extravío del superávit fiscal, sin el cual el Gobierno depende cada vez más de las transferencias del Banco Central.

Mucho se discute si la inflación es o no una consecuencia de la emisión de dinero ("inflación monetaria", según dicen los críticos) o si, por el contrario, la emisión es consecuencia de la inflación ("emisión endógena", responde el Banco Central). En la práctica, identificar la causalidad entre inflación y emisión es como el problema del huevo y la gallina. ¿La inflación de 2012 fue de 26% porque el Banco Central emitió pesos a un ritmo del 40% para financiar al Gobierno o se emitió al 40% porque una emisión menor habría elevado las tasas y provocado una recesión?

Por suerte, no hace falta adentrarse en arduas discusiones semánticas para abordar el tema que nos ocupa: después de todo, intentar bajar la inflación inercial con un shock monetario sería económica (y socialmente) costoso e ineficiente.

Pero, puestos a especular, ¿cuántos ingresos perdería el Gobierno si en 2013 lanzara un índice de precios al consumidor (IPC) creíble, instruyera a su banco central a preparar un programa monetario con un rango de inflación centrado, digamos, en 13%, y coordinara con éxito precios y salarios alrededor dentro de rango?

En 2011, el Tesoro Nacional le pasó al Banco Central las siguientes facturas: 21.000 millones de pesos por préstamos (el incremento del stock de "adelantos transitorios"); 10.500 millones por transferencias de las utilidades de 2010 (el superávit "cuasifiscal") y 9600 millones de dólares por transferencia de reservas. Las primeras dos implican emisión de pesos hoy; las reservas son emisión de ayer (los pesos emitidos para comprarlas). Así, el Banco Central se hizo cargo nada menos que del 16,9% del gasto primario del Gobierno.

Para 2012, tras la aprobación de la nueva Carta Orgánica del Banco Central, las facturas del Tesoro subieron: 60.600 millones de pesos por préstamos, 7700 millones de pesos por utilidades de 2011 y 7600 millones de dólares por reservas. O sea, 20% del gasto. Para 2013 se estiman hasta 55.000 millones de pesos de préstamos, 37.000 millones de pesos de utilidades de 2012 y 8000 millones de dólares de reservas (estas últimas, incluidas en el presupuesto). Cuánto del gasto financiará el Banco Central con emisión dependerá, entre otras cosas, de cuánto demande el paquete de estímulo electoral de marzo. Pero difícilmente esté por debajo del de 2012.

La dinámica ascendente del financiamiento del Banco Central sigue una lógica peligrosamente circular. Los adelantos tienen un techo deslizante calculado sobre la base de la emisión monetaria y a la recaudación de los últimos 12 meses, ambas crecientes con la inflación.

Por su parte, las utilidades reflejan la depreciación oficial, que captura el aumento en pesos de los activos dolarizados del Banco Central: no sólo el de las reservas, sino también el de las letras intransferibles que el Tesoro le coloca al Central cada vez que le saca reservas. Más simple: el Banco Central gana activos dolarizados aunque pierda reservas, y transfiere utilidades contables. Dinero del Estanciero.

Al final del círculo, la inflación pasada justifica un dólar más alto y eleva el techo de los préstamos y las utilidades. El Banco Central gira estos adelantos y utilidades al Gobierno emitiendo más pesos y generando más inflación. Y así de vuelta al comienzo.

Invirtiendo esta dinámica (yendo para atrás), y asumiendo que las cantidades nominales (emisión, recaudación, tipo de cambio) se mueven con la inflación, reducir la inflación a la mitad implicaría "perder" la mitad de los adelantos de 2013 (y de las utilidades a transferir en 2014). Una merma de ingresos que, en una situación normal, sería financiada con un mix de crecimiento (más recaudación) y capital privado (incluyendo el refinanciamiento parcial del servicio de deuda), pero que en nuestro caso obligaría al Gobierno a revisar el subsidio al aire acondicionado o la cuenta del Fútbol para Todos.

Por eso, a menos que encuentre formas más sanas de financiamiento, es improbable que el Gobierno se recupere de su adicción a la inflación..

sábado, 16 de febrero de 2013

En la era del yuyo

En la era del yuyo, la temperatura nacional sube y baja con el precio de la soja. Hoy está debajo de 600 pero arriba de 500. Respiramos. En la era del yuyo, donde todo, desde la inflación hasta la inseguridad, es una sensación, hay sensación de cambio de ciclo.

En la era del yuyo, las penurias del mundo, que se nos venía encima hasta que cerramos las aduanas, son la prueba final de nuestros aciertos. La crisis nos reivindica, el mal de muchos nos consuela. El relato oscila entre la crítica ajena y la reivindicación propia. Profundiza obsesivamente en la historia reciente, reescribiéndola, subvirtiéndola. Nos recuerda cómo nos encontró en la calle y nos dio un techo. El relato desdeña el presente simple a favor del pasado perfecto.

En la era del yuyo, somos todos neoliberales o progresistas. O liberales neoprogresistas.

En la era del yuyo, los pesos están para gastarse. Los dólares, rigurosamente vigilados, custodiados por expertos. Guita, mosca, plata, pasta, papota, filo, vento, tarasca, tela, teca, menega, viyuya son las formas y los colores del dinero en el Río de la Plata. Blue, negro, celeste, gris, paralelo, ilegal, lechuga, contado con liqui, cable, paypal, ebay, casino, visa son las formas y los colores del dólar.

En la era del yuyo somos todos especuladores. Los ingresos suben pero se desmaterializan con la inflación. Dentro del cepo, los pesos circulan y vuelven a su fuente, como la moneda de un mago. Los pobladores acorralados ahorran diez naranjas, y a fin de año tienen nueve naranjas. Ahorrar es mal negocio. Ahorrar es recesivo.

En la era del yuyo, la riqueza es efímera y la pobreza, perenne. Como el trabajador fordista patinándose el aguinaldo fordista en un nuevo Ford T, el trabajador del modelo engrosa las arcas de la nueva burguesía fueguina. Las familias alquilan y consumen de prestado, en cuotas, a la espera del milagro. Para los creyentes, Dios proveerá. Para los otros, proveerá la Anses, pródiga heredera de la crisis que un día soltará su última moneda, se encogerá de hombros y se retirará en silencio.

En la era del yuyo la abuela guarda televisores y heladeras en la maceta. El auto reemplaza al ladrillo. En un futuro todos tendremos un auto que nos cobije del frío.

En la era del yuyo los problemas no se arreglan, se expropian. Es la contracara del desendeudamiento: las expropiaciones se pagan a los premios. Un día nos despertarán de la resaca del éter sojero los golpes del cobrador en la puerta.

En la era del yuyo tenemos Alzheimer estadístico. La memoria reciente desaparece de los servidores. Inversiones de la Anses, ejecución presupuestaria, déficit de empresas públicas, van a engrosar la larga lista de series desactualizadas o desaparecidas en el ejercicio de la información. Reemplazadas por el trascendido oficial o el dedo oscilante privado.

En la era del yuyo volamos a ciegas. En la era del yuyo el insumo de las políticas es el alambre. Por suerte o por desgracia, el alambre es de origen nacional. Abunda. El Ministerio de Industria ensambla insumos importados y el de Economía raciona insumos industriales, mientras se ilusionan con una Salada angoleña. El modelo actúa de maneras misteriosas: por el puerto entran más energía y menos máquinas; por el puerto salen menos manufacturas y más soja.

En la era del yuyo celebramos el desarrollo en Tecnópolis, coreografiado por Fuerza Bruta.

En la era del yuyo la historia está viva y pasa en cadena nacional. El Ministerio de la Abundancia raciona, el de la Verdad manipula y borra, el del Amor reeduca y castiga.

En la era del yuyo, tapamos el sol con la mano y las goteras con baldes nacionales y populares. Nos adaptamos, como los sapos en agua hirviendo, a la economía de guerra, en la paz de la resignación.

En la era del yuyo, pagamos deuda externa con deuda interna. Deuda pasada con deuda futura. Como hace diez años. Desandamos nuestra historia cada diez años. Caminamos de espaldas hacia el futuro.

jueves, 14 de febrero de 2013

Políticos tiempistas en loop

En la era del yuyo, la política por fuera del poder es una carrera de obstáculos. Una maratón de baile, como en esas maratones de baile de la Gran Depresión. Como en esa película sobre la Gran Depresión en la que mataban a Jane Fonda como a un caballo. El vencedor no es el más fuerte ni el más capaz ni el más vivo, sino el último en caer.

La última vez que un líder político se embanderó en una idea de país, finalmente hizo todo lo contrario. Si les decía la verdad, no me votaban, confesó. ¿Será por eso que nuestras encuestas favorecen a los tiempistas?

Hay que reconocer que los tiempistas generan cierto suspenso. Clint Eastwood, en un spaguetti western de Leone en el que no pasa nada en la primera hora. Los tiempistas incluso insinúan una cierta profundidad, como esas personas que hablan muuuyyy leeentooo, como si escogieran las palabras exactas. Como Chance, el jardinero, o el sensei de David Carradine. (Al menos el sensei sabía pelear en la oscuridad.)

Pero es sólo una ilusión. Porque al final del silencio del tiempista no hay nada. Hay palabras más silenciosas que el silencio. Palabras imperceptibles e inmemorables. O previsibles y sorpresivamente ruidosas. Chamuyo.

Sus sesudas parrafadas o sus desapariciones erráticas son samplers, randomizaciones de discursos y poses pasadas. ¿Será que de tanto esperar el tiempista llega con el caballo cansado?

En un temprano comentario cinematográfico sobre los realities de Bertrand Tavernier, Harvey Keitel tenía una cámara en la cabeza desde la que transmitía los últimos días de Romy Schneider, a quien acompañaba. Es increíble lo pudorosos que somos sobre la muerte, le decía Romy en la película. La muerte es la nueva pornografía.

Si el cristinismo convirtió la política en la nueva pornografía, nuestras letárgicas oposiciones le pusieron una hoja de parra y la privaron de sentido. Oposiciones de fotos y galas, de tuits manufacturados, pequeños anuncios y gozosa victimización. Fútbol y bicicleta. Actores improvisando líneas inocuas detrás de la máscara, líneas intercambiables como camisetas o estereotipos. Comedia del arte de las oposiciones.

Políticos en loop. ¿Qué es lo que piensan de la avanzada de los buitres, de la impotencia de YPF, de los subsidios al aire acondicionado, del derrape de la educación, de nuestra industria de capacidades diferentes, del desendeudamiento en esteroides, del estancamiento? El tiempista calla y sube en las encuestas.

¿Cuándo le perdieron nuestros políticos las ganas al futuro? Y si los políticos son apenas los emergentes del voto, ¿cuándo le perdimos nosotros las ganas al futuro? Argentina parece congelada en el puro presente. Fugaz como la señal del celular, como los discursos presidenciales, como las alianzas electorales. Un poco a la deriva, perdida en el desierto, gritándoles a los caballos cansados.

En la era del yuyo, vivimos la magia y después le vimos el truco a la magia y ahora volvemos a la realidad de nuestro monoambiente dominguero mal iluminado y con olor a encierro, sin dinero para comprarnos un feriado, condenados al discurso autista y autocomplaciente del maestro de ceremonias oficial por cadena nacional, o al discurso catártico y testimonial de la autoconmiseración que nos devuelven las oposiciones por la cadena oligopólica. Rebotando entre imágenes de un pasado que confundimos con nuestro destino.

Un país en loop. Pero también esto puede ser sólo una ilusión. Porque al final un loop es la repetición mecánica de un fragmento musical. Y, como dice Diederichsen, lo que escuchamos en un loop es siempre distinto porque, a cada repetición, nosotros estamos cambiando. Y en estos cambios en nosotros está nuestra esperanza de futuro.

La intervención de la realidad

La sobremesa del sábado se cristiniza. No recuerdo bien cómo empieza el asunto. Probablemente con la Ley de Medios. Comento las palabras de Alejandro Pereyra, el representante propuesto por el FAP e impugnado por el Gobierno para integrar la Afsca, en mi programa de radio. Su descripción de la distancia entre la letra y la realidad de la Ley de Medios. La decepción de la progresía bienpensante que vota un proyecto por lo que dice y luego se sorprende de los resultados, de que le contrabandeen artículos como con la Ley de mercado de capitales, o le bloqueen el nombramiento de sus representantes, como le pasó al FAP con Pereyra.

En la mesa me piden ejemplos y menciono que con la excusa de la inclusión de los pueblos originarios el Gobierno entrega licencias a miembros del Kolina de Alicia Kirchner; que los grupos oligopólicos sin cotización pública adelantaron que desinvertirían repartiendo licencias entre socios y familiares. Como salió en los medios, les digo.

¿En qué medios?, me preguntan.

Como no hay fuentes objetivas, les digo, simplemente no hay fuentes. Y sin fuentes no hay debate, hay tribuna. Un partido emotivo pero feo. No debería pero insisto. La inflación, por ejemplo. El Indec dice 10%. La oposición 24%. El Indec miente, dice la oposición. La oposición miente, dice el Indec. Entonces nadie tiene razón, todos tienen algo de razón y algo de mentira. Entonces no será ni 10% ni 24%. Partimos la diferencia: 17%. La irrealidad del relato gana 7%.

La inflación es distinta, me dicen. Difícil de esconder. Se siente. Cierto, la inflación es una sensación.

No debería pero insisto. ¿Qué sucede con lo que no se siente? Les cuento que hace un mes publiqué un informe sobre la evolución de la industria argentina. Corto, descriptivo, basado en cifras oficiales. El informe mostraba que según los datos del Ministerio de Economía la participación de la industria en el producto, el empleo y las exportaciones no había crecido como dicen los funcionarios del Ministerio de Economía en sus discursos. Escribas oficialistas y lobbistas del proteccionismo sectorial criticaron el informe porque definía mal a la industria. No la definimos nosotros sino el Ministerio de Economía. Está todo en la página del Ministerio. No hubo caso. Como la industria no se siente y los datos se construyen, nada es verificable.

Así estamos, construyendo datos, abrazados a la ficción. Los datos son, no se construyen, les digo. Mis amigos disienten. Depende de cómo se presenten, me dicen. Uno de ellos da un ejemplo: si cambiás el eje de medición de un gráfico un cambio pequeño puede verse como un cambio grande.

No debería pero insisto. Un cambio no se hace más grande si reduzco la escala del eje. Tampoco se hace más pequeño si alejo de mi vista la página donde imprimí el gráfico. Si algo que ayer valía diez hoy vale cinco, sé positivamente tres cosas: que hoy es más pequeño, que hoy es cinco más pequeño, y que hoy es la mitad que ayer. No importa la unidad, el color del gráfico o la mancha de café sobre la hoja.

Hay una diferencia semántica esencial entre la medición del dato y su interpretación. Podemos decir que la inflación no mide exactamente el costo de vida. Podemos decir que, por la presencia de mejores bienes y servicios públicos no incluidos en el ingreso, un hogar pobre, definido como uno que no supera cierto nivel de ingresos, es hoy menos pobre que hace cincuenta años. Podemos interpretar los datos. Pero si ponemos en duda el mero dato, todas las interpretaciones se vuelven igualmente posibles, y se cancela la posibilidad de un saber objetivo.

Para el obispo Berkeley, idealista del siglo 18, existían sólo dos tipos de cosas: espíritus e ideas. Los espíritus eran seres activos que creaban y percibían ideas, y las ideas eran seres pasivos creados y producidos por los espíritus. Ser es ser percibido, decía Berkeley. El calor, el dolor de cabeza, la resaca, la indigestión, la inseguridad, la inflación, la pobreza, el hambre, serían apenas percepciones del espíritu.

Berkeley me angustia.

Necesitamos el dato para describir la realidad y ordenar su interpretación. Para no ser todos Berkeleys, debatiendo con nosotros mismos, vehementes defensores de mundos imaginarios.

Pero esta vez no insisto. Ya son las tres de la mañana y en vistas de que la batalla está perdida opto por seguir los consejos del obispo y refugiarme en mi isla berkeliana mientras me repito como un mantra la realidad existe la realidad existe. Hasta que la realidad me despierta con la cuenta.

martes, 5 de febrero de 2013

Tasas Chinas de Vesano 1.7: Ultimos mixtapes

Último programa musical de Tasas Chinas. El 19 volvemos en vivo, si no lo hacen feriado.

Soundtrack 1: Melody´s music chamber, Ivy, Everything Everything, Trailer Trash Tracies, Walk the Moon, meewithoutYou, Elbow, Little Dragon.

Soundtrack 2: Strokes, Kate Bush, Keren Ann, Bryan Ferry, Yo la Tengo, Madness, Pepe Deluxe.

Suscribirse a:

Entradas (Atom)