(Publicado el 20 de febrero de 2013 en Foco Económico.)

Como señalé en más de una ocasión (recientemente, acá), esta correlación no nos dice mucho sobre la causalidad de la relación, sobre todo en un contexto de inflación inercial como el argentino donde, en ausencia de estímulos monetarios, la variación de precios se ubicaría, por indexación a la inflación pasada (en rigor, expectativas adaptativas), arriba del 20%. ¿La inflación de 2012 fue alta porque el Banco Central emitió pesos a un ritmo alto para financiar al Gobierno, o se emitió a un ritmo alto porque, con precios que incorporaban expectativas de inflación arriba del 20% una emisión menor habría elevado las tasas y provocado una recesión? Difícil (y aburrido) dirimir esta cuestión semántica de manera concisa. (Me basta con señalar que, personalmente, pienso que la idea de bajar esta inflación inercial al 10% reduciendo la tasas de expansión monetaria a un 10% me parece económicamente naif, e innecesariamente costosa.)

Dejando de lado los tecnicismos (y abstrayéndonos por simplicidad de la demanda de dinero bancario que asumimos constante), la teoría monetaria nos dice que la cantidad de billetes que la gente tiene en sus bolsillos (el circulante) es proporcional más o menos al gasto y que el gasto lo es al producto bruto nominal. En una situación de inflación cero, si la cantidad de dinero inicial es 100 y el producto real crece 5%, la población gastará 5% más y demandará un 5% más de pesos: 5 pesos adicionales que debe emitir el Banco Central. Esta renta del banco central, el llamado señoreaje, no sería inflacionaria: sólo emite para compensar el crecimiento.

Si en vez de cero la inflación esperada e incorporada en precios y salarios es del 10%, el 5% de crecimiento real nos darán un aumento del gasto (y de la demanda de pesos) del 15%, induciendo al Banco Central a emitir 15 pesos. La emisión sería “endógena” a la inflación, con lo que (aquí la semántica se complica) no la estaría causando sino convalidando: si emitiera menos habría un déficit de pesos que provocaría el aumento de la tasa de interés y el enfriamiento de la demanda que, eventualmente, reduciría la inflación a niveles compatibles con la nueva tasa de emisión monetaria.

Si emitiera más, en cambio, estaría echando combustible a la suba de precios. Si el Banco Central emitiera, por ejemplo, 20 pesos en vez de los 15 que se demandan, los 5 pesos excedentes tienen dos posibles destinos: engordar la billetera (más pesos para el mismo gasto, que es igual a decir que cada billete pasa más tempo en la billetera, lo que en jerga económica se asocia con una menor velocidad del dinero) o aumentar los precios (elevando la inflación de 15% a 20%). En este caso, podría decirse que este 5% adicional fue causado por la emisión (semántica con la que mis insignes colegas monetaristas sin duda disienten).[1]

Si leemos de nuevo los dos ejemplos, notamos enseguida que la diferencia entre (por llamarlas de algún modo) inflación endógena y monetaria es que en la primera asumimos que la inflación precede a la emisión y en la otra asumimos lo contrario.

En todo caso, independientemente de la incidencia de la inflación inercial, o de lo que se piense de ella, intuitivamente, una expansión monetaria mucho mayor a la inflación esperada debería empujar la inflación hacia arriba. Sobre todo si la creciente inestabilidad de precios reduce la demanda por saldos reales por aumento de la velocidad (más simple: la erosión inflacionaria hace que me quemen los pesos en la billetera y me esmere por sacármelos rápidamente de encima). Por eso llama la atención que en la Argentina pase exactamente lo contrario.

En 2012 nuestra base monetaria creció 38%. El PBI creció alrededor del 1%. La inflación minorista se ubicó en 25%-26% según estimaciones privadas. De esto último surge un aumento del PBI nominal que, asumiendo un deflactor del PBI similar a la inflación (digamos, compensando el efecto positivo del aumento de los términos de intercambio con el negativo del dólar bajo), no daría un crecimiento del producto nominal del 27%. ¿Dónde se fue el resto del dinero?

Parte de la respuesta se insinúa en el gráfico anterior: la series correlacionan, pero el crecimiento del circulante (y, en los últimos meses, de depósitos a plazo) es marcádamente superior a la de la base monetaria.

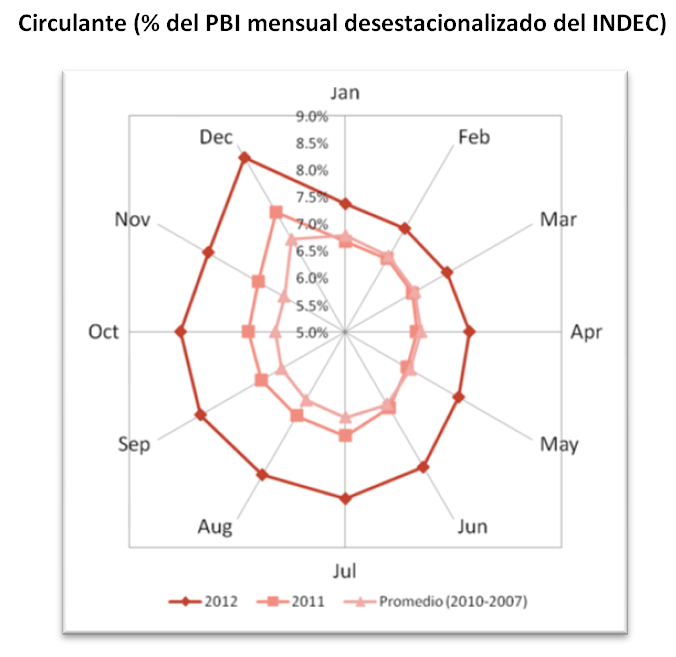

El siguiente gráfico ilustra la misma respuesta, con lupa: el aumento histórico de la demanda de saldo líquidos, como porcentaje del PBI nominal, tomando el dato del INDEC,…:

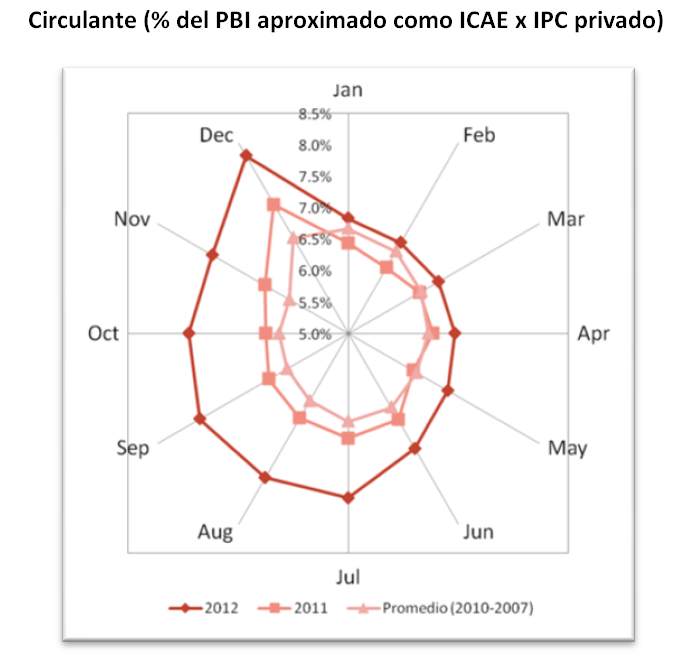

…tomando la aproximacion del ICAE multiplicada por el IPC privado…:

…y como porcentaje del M2:

Circulante (como % de M2)

¿Qué significa esto? Que, ajustando por inflación (y a pesar de la inflación), tenemos más Rocas y Evitas en los bolsillos (o en el cajón del escritorio).[2] Más en general, que (la mayor parte de) la emisión por arriba de la inflación no fue a más inflación como indica la teoría monetaria.

¿Cómo se explica ésta aparente anomalía? Por un lado, está el corralito cambiario, que combina tasas reales negativas con la inaccesibilidad de activos de ahorro (activos externos, inmuebles dolarizados) y cierta saturación de la demanda de bienes durables. Por el otro está, también, el corralito cambiario, que promueve la desbancarización e informalización paulatina de la economía (de la que previamente era formal y estaba bancarizada, se entiende): cada vez que un comprador y un vendedor pasan por el mercado cambiario paralelo quedan “impositivamente descalzados”: declararon pesos y tienen dólares, o viceversa. De ahí que la mayor parte de esos pesos descalzados no regresen al banco sino a la billetera o al cajón del escritorio. Y que se generalicen las transacciones en efectivo.

También podríamos mencionar las tasas reales negativas, aunque éstas eran igualmente negativas hace dos años y los depósitos a plazo fijo de hecho se aceleraron hacia fin de año. Por último (un factor difícil de mensurar) está el temor: la presión de la AFIP sobre la economía informal (bienvenida a pesar de sus motivos parafiscales) induciría al ahorrista gris a mantenerse lejos del registro bancario.

Lo interesante de la situación, más allá del desvío temporario de lo que normalmente esperaríamos de la aceleración de la emisión neta de dinero, es su potencial inestabilidad. Desde los inicios de la posconvertibilidad, el Banco Central argentino viene testeando los límites de la “remonetización” empujando las tasas de interés por debajo de la inflación, a la larga con efectos previsiblemente inflacionarios. No es improbable que el BCRA vuelva a tentarse con seguir quebrando récords de dinero en poder del público. Pero esta vez la demanda de dinero parte de niveles inusualmente altos y una rápida reversión a niveles históricos podría llevar a una dinámica turbulenta difícil de gestionar por un banco central que hasta ahora sólo supo esterilizar mal y, sobre todo, tarde.

En el ínterin el laboratorio económico argentino seguirá explorando los límites de la ciencia económica, para delicias de su público.

__________________________

[1] Demasiado “superneutral” este argumento, me comenta un colega. Cierto, la emisión podría tener efectos sobre la oferta (por ejemplo, más impresión de billetes) pero la simplificación evita frenos en la trama y no cambia sustancialmente el argumento.

[2] Para aquellos lectores no versados en la numismática argentina, merefiero a los rostros que adornan los billetes locales de máxima denominación (100 pesos).

Un post muy bueno que no tiene comentarios suficientes. Cada tanto lo vuelvo a releer. Muy buen trabajo!

ResponderEliminarExcelente artículo, para derivar y profundizar en otros análisis a partir de la relecturas de los párrafos.

ResponderEliminarSugiero corregir el segundo gráfico repetido en lugar del Circulante como % de M2, que también sería interesante ver.

ResponderEliminar