A no victimizarse. Pero los spreads argentinos se explican tanto por el antimarketing externo de la era K como por la debilidad del mercado por los buenos modales (aspecto psicológico más que estrictamente económico). Veamos un poco.

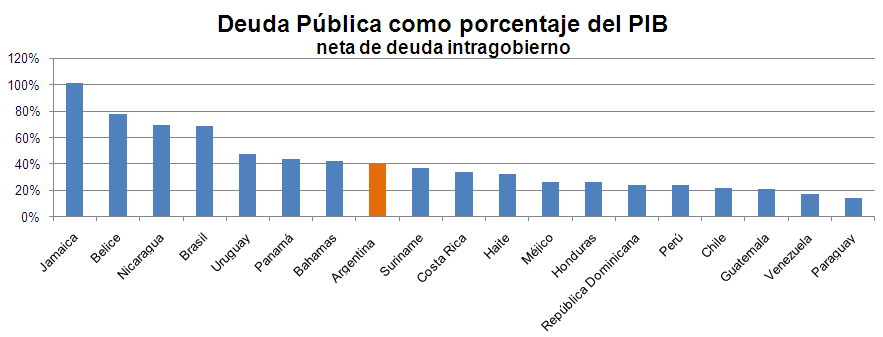

A no victimizarse. Pero los spreads argentinos se explican tanto por el antimarketing externo de la era K como por la debilidad del mercado por los buenos modales (aspecto psicológico más que estrictamente económico). Veamos un poco.Incluyendo el valor nominal de la deuda en default, la deuda del sector público nacional ascendía a fines de 2009 a U$D 153 mil millones, o 52% del PBI. Este número, se sabe, sobrestima el valor de la deuda en default: si suponemos que el valor de recuperación nominal de ésta última es del orden del 50% el número bruto desciende de 52% a 48% del PBI, número que caería a cerca de 40% del PBI en el transcurso de 2010, como resultado del pago de vencimientos no refinanciados de capital, el crecimiento del producto, la apreciación de la moneda y la reducción de las obligaciones de pagos por la subestimación del índice de precios.

Hay más.

Un porcentaje algo mayor al 20% es del Estado con el Estado. Por ejemplo, neteando los U$D 23 mil millones en manos del Fondo de Garantía de Sustentabilidad en la ANSES y los más de U$D 7 mil millones de títulos en manos del Banco Central, la deuda del sector público nacional se reduce a 30% del PBI a fines de 2010.

Hay más.

Dado que, sin convertibilidad, el Banco Central no tiene que cubrir sus pasivos monetarios, el stock de reservas menos los pasivos no monetarios (en otras palabras, la base monetaria expresada en dólares, que a fines de 2009 alcanzaba los U$D 32 mil) podría usarse, como de hecho se está haciendo, para pagar deuda. (Sí, a mi juicio las reservas disponibles son exactamente las que el BCRA llama indisponibles.) Restando esta suma, obtendríamos stocks de deuda de 29% del PBI a fines de 2009, 20% para el año en curso, y cayendo aún más en 2011.

Repito: 20% de deuda sobre producto a findes de 2010.

Hay más.

El valor presente de la deuda depende no sólo del injustamente célebre cociente deuda-producto, sino también de la composición de la deuda (duración, tasa de interés, moneda), donde el score argento es nuevamente bueno. El 32% de la deuda pública está compuesta por instrumentos con denominación en pesos o CER (que, INDEK mediante, es comparable a la deuda en pesos nominales), lo que agrega flexibilidad contracíclica (un punto que la Grecia sobreendeudada en euros ha vuelto a poner en primer plano). Y, gracias al canje de 2005, la deuda argentina es particularmente larga (y su cupón bajo). El próximo lustro tiene vencimientos promedios por U$D 8 mil millones o 2,1% del PBI –de los cuales una parte importante son vencimientos truchos con tenedores públicos: por ejemplo, el pico de 2016 incluye u$s9.5MM de títulos colocados al BCRA a cambio de reservas.

Finalmente, la deuda argentina se ve bien en comparación con el resto de la región. Su nivel neto se ubica cerca del promedio de América latina (BID/CIF-UTDT), es comparable a países con grado de inversión como México (27% y creciendo), y es superior a Brasil (69%), aunque en ambos casos, gracias al desarrollo del mercado doméstico, el componentes externo es bastante menor.

Todo esto no hace más que abonar la tesis de que el spread argentino poco tiene que ver con su capacidad de pago, y que difícilmente se explique por la cercanía del último default: sin ir más lejos, a fines de 2006, semanas antes de la intervención del INDEC, el spread tocó fugazmente los niveles de Brasil, mientras que actualmente debería pagar no menos de 500 puntos básicos adicionales por encima de nuestros vecinos.

¿De dónde surge este sobreprecio? Lo de siempre. Incertidumbre política de corto plazo (propia de un país que se está consumiendo a la vez su superávit externo y sus ahorros, sin dar señales de acercamiento a las fuentes de financiamiento externo), fatiga (como decía, más psicológica que económica) de inversores que le han soltado la mano a un país que no entienden, y riesgo K.

Que de ahora en más podría adquirir un sentido distinto. Es que, si bien sería sencillo para un gobierno “neutral” financiar afuera el bache fiscal y externo en un 2012 sin margen para la apreciación o la apropiación de stocks, si el nuevo gobierno persistiera en su aislamiento financiero enfrentaría problemas de liquidez relativamente pronto. De ahí que esperaría que, de ahora en más, el riesgo país siguiera de cerca las peripecias electorales de Néstor.

(Versión editada de esta nota escrita con Luciano Cohan, flamante celebridad beática).

ELY,

ResponderEliminarSi la demanda de dinero no te crece, lo que decis no es muy distinto de licuar la deuda monetizando los pagos. Cierto, no decis "emitamos para pagar las deudas". Tampoco decis "emitamos cambiemos pasivos del tesoro nacional por pasivos monetarios del BCRA". Terminas diciendo "cancelemos pasivos del tesoro con activos del BCRA".

Que caiga el activo o que suba el pasivo me parece bastante de lo mismo. A vos no?. El tipo de cambio es función en parte de las reservas internacionales (con 48MM yo sigo con pesos, si me lo bajas de 30MM compro dolares, just ni case), y en consecuencia pagar con reservas te sube el tipo de cambio (eventualmente, o para algún set de escenarios mas amplio). Mas tipo de cambio --> mas inflación.

En lo demas, 10 puntos!

De dónde salen los 153 mil palos? El número que yo tengo son USD 147.119 millones performing y USD 29.808 millones en default.

ResponderEliminarSaludos

ELY

ResponderEliminarMe parece que en su analisis les falta incluir a los cupones atados al PBI, que no estan contabilizados como deuda en el mecon. Si tenemos en cuenta que en el 2011 van a representar el pago mas grande despues del Boden 2012, creo que un analisis esta incompleto si no los tiene en cuenta.

Saludos

Por otro lado tambien me parece un error restarle al stock de deuda las "reservas excedentes" sin simultaneamente sumarle al stock de deuda publica la deuda del BCRA: los pases y Lebacs. Es decir, si tomamos la deuda neta del sector publico consolidado, hay que tomar los activos y pasivos. Si por ejemplo se llevaria a cabo tu propuesta de emision de Letes, quedaria explicito la deuda existente del BCRA con las Lebacs. Por eso estoy en contra de tu propuesta de Letes, porque se "blanquearia" deuda del sector publico que esta "oculta", aumentando el ratio deuda/pbi, y por lo tanto el riesgo y la tasa de interes.

ResponderEliminarWalter M:

ResponderEliminar"el stock de reservas menos los pasivos no monetarios podría usarse, como de hecho se está haciendo, para pagar deuda."

Entiendo por esa frase, sos reservas netas de lebacs.

Claro Sam.

ResponderEliminarLo que me pregunto es: si a la deuda publica se le restan activos del BCRA, porque a su vez no se le suman sus pasivos?

Porque al restarle reservas excedentes a la deuda publica para calcular deuda neta, se esta tomando al estado y al BCRA como si fueran uno, como si fuera sector publico consolidado. En este caso, la deuda del BCRA (pases y Lebacs) tiene que sumarse a la deuda publica, que seria entonces deuda publica neta del sector publico consolidado.

Walter, eso es exactamente lo hecho.

ResponderEliminarNo son las "reservas excedentes" lo que fue neteada sino su complemento: la base monetaria. Esto es la porción de los activos del banco central que no se netean con algun pasivo no monetario (lebacs o nobacs)

Saludos

Sam: No estoy seguro de entender lo que decis. Lo que yo digo es que el cociente deuda-producto cayo porquer crecimos, no emitimos (nos salia caro), y apreciamos la moneda desde niveles muy depreciados. Tal vez la confusion semantica venga de cuando los analistas convertibles criticaban la poscrisis diciendo que la deuda se habia disparado de 50% a 150%, lo que simplemente reflejaba la combinacion de deuda dolarizada y overshooting del tipo de cambio. En ese sentido, lo que paso con la deuda en dolares es que desanduvo ese camino (y fue parcialmente cancelada). En cuanto a la acumulacion inflacionaria de reservas, en su ausencia el tipo de cambio habria apreciado mas rapidamente, reduciendo aun mas el cociente deuda en dolares-PIB. En cuanto a la deuda en pesos, si se esta licuando con inflacion como decis (y decimos en la nota). Esta bien? No, sobre todo en la deuda en CER, en donde la licuacion es en rigor una estafa. Pero eso no quita que al final del dia tengas menos deuda, y que la probabilidad de un default incorporada en los spreads este sobrestimada.

ResponderEliminarNatalio: en el link que mandaste hay dos basesm, una por especie (en access) y otra agregada (en xls). Nosotros usamos la primera pero imagino que una se puede mapear en la otra. En todo caso, tus 147 incluyen alrededor de 15K de deuda corta flotante (10K de adelantos del BCRA) que nosotros excluimos del bruto. Ademas, tomamos solo el principal (20K) de la deuda en default, aunque en rigor deberiamos haberles sumado los 9K de intereses (solo para sacarselos en el primer paso cuando valuamos la deuda en default segun un valor de recuperacion estimado). En todo caso, el calculo final deberia coincidir.

Walter: los cupones no tienen principal, asi que dificilmente puedan ser incoorprados a un cociente de deuda. Por otro lado, nota que estamos sumando los Bogar, que en principio estan garantizados con coparticipacion y por ende son deuda provincial, tipicamente excluida de los calculos de endeudamiento publico en otros paises.

En cuanto a las reservas, como decimos en la nota, "las reservas disponibles son exactamente las que el BCRA llama indisponibles". Vale hacer notar que la base del BID-CIF que mencionamos enla comparacion, asume que los itulos de regulacion monetaria no son exigibles y los excluye de los pasivos del banco central (lo que eleva el monto de reservas disponibles). Dada la cantidad de estos titulos en el caso argentino, y de mi repetida predica de reemplazarlos por Letras del Tesoro, preferimos incluirlos.

ELY

ResponderEliminarEs cierto que los cupones no tienen principal "cierto", pero si tienen un principal "contingente", que consiste en u$s 48 cada 100 VN de TVPY o TVPA y $ 48 cada 100 VN de TVPP. Dado que los cupones pagan por exceso de PBI acumulado y que en los ultimos años al crecer a tasas chinas, muy por arriba del 3.3% que dice el prospecto del cupon, es muy probable que se termine pagando integremente. Aunque entiendo que valuarlos no es una tarea para nada sencilla.

Te dejo un link de Melconian donde aborda el tema: http://www.mysconsultores.com/overview/index.cfm. Fijate la edicion 925 del 9 de noviembre en el anexo 2.

Saludos

ELY, lo que digo es que usar las reservas del BCRA para pagar deuda del Tesoro te hace subir el TC nominal, y eso tiene impacto inflacionario. El bonista en pesos (y el tenedor de base monetaria) se ve perjudicado.

ResponderEliminarDicho de otra manera, las reservas del BCRA siven para dar una dosis de confianza. O confianza en la estabilidad cambiaria, o confianza en la solvencia del país. Pero no en las dos al mismo tiempo en el mismo grado. Es un sólo salvavidas...

Cual es el tipo de cambio "de equilibrio" si Argentina hoy usa 20 mil millones de reservas para repagar deuda? Me imagino, será más alto (al menos para un conjunto de escenarios).

Ya se que el mercado descuenta que un gobierno no defaultea para preservar las reservas, pero usar las reservas te está diciendo algo.

Las reservas están para no usarse. Un poco lo que pasó en con las devaluaciones de finales del 2008 muestra eso...

Sam: En principio no, pero sí. Las reservas son líquidas y la deuda no, por lo que emitir deuda para juntar reservas te suele reducir el spread soberano (el tema de éste paper). Lo mismo, presumo, se aplica al tipo de cambio (aunque como el TC es más difícil de modelar, el efecto es más difícil de identificar empíriciamente). Igualmente el efecto no es absoluto: si pago con reservas, la deuda en dólares cae y el cociente de deuda en dólares sobre PBI se reduce menos que uno a uno (por la depreciación que señalás) pero igualmente debería caer. Dicho esto, podemos ignorar la reservas y quedarnos con el cociente de 30%, que lo suficientemente bajo como preservar el argumento del post.

ResponderEliminarCoincido plenamente, la mirada sobre la probabilidad de un nuevo mandato K sera el driver para el comportamiento de los bonos.

ResponderEliminarAhora bien, argumentar como antimarketing K o debilidad x los buenos modales, luce a mi juicio como ninguneo al mercado y su capacidad de analisis sobre la gestion economica.

Otra mirada podria interpretar q lo relevante no es el proceso historico (2003-2010) de desendeudamiento como parametro contable, sino el motivo de este, el cual, parece mas relacionado a no poder imponer su formato de gestion como se ha hecho con otros factores internos de la economia. Diria q tenemos una mejora en el nivel y sobre todo en la duration y en el mix de monedas de la deuda x defecto, no x virtud.

Lo interesante es analizar xq un tipo le pide semejante spread a la deuda argenta en comparacion a otros paises con una mejora en los indicadores contables. Tus lineas finales lo resuelven, es la gestion K, cuyos parametros se basan en apropiarse del diferencial devaluatorio q recibieron, en concordancia con el diferencial externo q navegaron, en pos de aumentar la incidencia del sector publico en la economia.

Sin embargo, la mirada del inversor se para, a mi entender, en dos parametros importantes, uno es la posibilidad de continuar con el formato de gestionar la economia ( es sustentable, se consumen stocks pata financiarse o se tracciona sobre flujos genuinos?), la otra es el poco respeto a mantener lo firmado (cuya justificacion politica reside en la maldad neoclasica), q poco le interesa a un tipo q te presto 100 y espera q se los devuelvas como Estado, no como una fraccion redentora del mismo.

Tal vez la musica q suena es otra.... ¨vuela un jet, hacia el sur, la cosmica......¨

Salutti

Kaloma: Lejos de mí simplificar al mercado (que incluye desde jugadores con conocimiento cercano del país hasta enfervorizados Talibanes destituyentes, pasando por muchos que sólo buscan hacer una diferencia y tienen una visión panorámica del color local). Pero vale aclarar que por antimarketing K me refiero al talento que ha tenido el gobierno en espantar al inversor promedio (para después romper el chanchito para pagarle), estrategia que ha tenidos efectos visibles en un mercado en donde los conocedores son minoría. Hay otros factores, como bien decís, pero éstos sólo justificarían 400 de los 800 puntos de spread.

ResponderEliminarELY, puedo preguntar que sería para vos un spread de equilibrio? Particularmente no creo que Argentina esté muy lejos del mismo. Volvemos a la discucion de simpre sobre los factores especificos. Cual deberia ser el spread de Venezuela, o el de Rusia...

ResponderEliminarSaludos

Ya que todo lo que digo está escrito, prefiero mantener la aproximación que ofrecía en esta nota post-28J.

ResponderEliminarRefinar es difícil, ya que no hay dos emergentes iguales, pero diría que Argentina deberían converger gradualmente (la historia y la confianza tardan en regenerarse) hacia los niveles de Turquía o Uruguay (el perfil de deuda superior compensaría el reciente default).

Hoy por hoy, que un bono a 9 meses como el Bonar pague 10% en dólares no tiene ninguna relación con el contexto financiero del país. Cuánto de este spread se explica por el miedo atávico al estilo K y cuánto por volatilidad (muy negativa para el inversor especulativo de alta rotación que es el que determina el precio en pantalla) es opinable, pero no creo que tenga mucho que ver con la dinámica fiscal local.

(En términos relativos, para un inversor de largo plazo, creo que Venezuela es barato y Rusia caro.)

Me cuesta ver 400 puntos de arbitraje contra un exceso de temor dado un contexto financiero razonable. Mas bien intuyo un pricing del diferencial en la toma de decisiones en un lugar y otro. Uruguay podria tener problemas como los tiene Grecia y entonces el mercado descuenta la probabilidad de dicho evento asumiendo una montaña de probabilidades sobre escenarios propios y ajenos. Pero como anticipar el humor de nestor el proximo lunes a la mañana? Queda claro q se hara lo necesario para ganar en 2011, pero q significa ¨lo necesario¨? Ayer fueron las retenciones, dpues los fondos previsionales, luego la inflacion y ahora la inflacion con reservas, la verdad es q no queda claro cual sera el proximo erosionado si ¨es necesario¨ una vueltita de tuerca para seguir en la cancha. Y la dinamica nestoril cuenta q cualquier stock o flujo podria sufrir, x lo tanto no lo veo tan obvio. Tal vez un inversor interno, a caballo de muchas batallas podria ver un Bonar barato, pero comparado contra q? si la desaforada revaluacion real te dara mucho mas q eso en cualquier activo fisico domestico?

ResponderEliminarNo se, lo veo mas binario el tema, con nestor estas a un paso de ser el proximo fagocitado, con un no-nestor estamos muy baratos, pero me cuesta ver q una mesa de trading profesional t deje en la mesa semejante spread, y queda claro q hay muchos q podrian armar y desarmar en pocos minutos posiciones para capturar dicho spread.

Tal vez, el grado de deterioro q se percibe sea mayor al q se siente en la economia real, pero como siempre, el mercado anticipa, y si bien se equivoca, tiene muchas mas cucardas q pufos, al menos desde mi optica

Saludos

Yo uso un panel-error-correction model para estimar el fair spread de 17 EM. El modelo está basado en dos factores: 1) risk premia (aproximado con PCA) y, 2) 5 variables macro (incluyendo rating). Para que Argentina converga a los niveles indicados no hay que esperar grandes cambios en la macro pero si una sustancial reduccion en la elevadisima sensibilidad al primer factor, que de por si tiene motivos por los cuales mantenerse elevado. Para mi el nivel de quiibrio es entre 650/700 bps, me cuesta verlo mas abajo que eso.

ResponderEliminarA riesgo de un exceso de tecnicismo, me animaría a decir que el riesgo K no aparece sólo en los betas sino (fundamentalmente) en los alfas (tus efectos fijos por país, que deberían ser los primeros en caer). Estima el modelo antes y despues del INDEK y fijate como cambia esta ordenada.

ResponderEliminarTenia ese ejercicio armado, pero no ví cambios de magnitud en los parametros de la relacion de largo (me olvido un seg del error-correction-term). Tal vez porque son muchos paises, o porque la serie es larga (datos trimestrales desde 1996). Los factores comunes son mas releantes en mi modelo, aunque desde ya que incoporo efectos fijos en la estimacion. Claro que esto cambia, como vos bien decis, si haces un ECM sólo sobre Argentina, pero esto me suena poco realista.

ResponderEliminarEste comentario ha sido eliminado por el autor.

ResponderEliminarEste comentario ha sido eliminado por el autor.

ResponderEliminarDisculpame, no doy consejos de inversión por internet.

Eliminar